新NISAで資産運用を始めたいけれど、毎月の投資に回すお金がない…と悩んでいませんか?

投資の資金を作るために、食費を削ったり、趣味を我慢したりするのは長続きしません。一番最初に取り組むべきなのは、一度見直せば半永久的に効果が続く固定費の削減、つまり「保険の見直し」です。

この記事では、特に家計の負担になりがちな「保険」を賢く見直し、無理なく毎月数万円の「投資の種銭(原資)」を捻出する具体的な家計仕分けステップを解説します。

固定費のラスボス「保険」を仕分ける

家計の見直しで最もインパクトが大きいのが「保険料」です。日本は公的な社会保障制度が非常に充実しているため、実は多くの人が民間の保険に入りすぎているのではないでしょうか。

まずは、民間保険を仕分けるための3つの大原則を押さえましょう。

① 日本最強のセーフティネット「高額療養費制度」を知る

「病気やケガで長期入院したら、何百万円も医療費がかかるかも…」という不安から、高い医療保険に入っていませんか?

日本では「高額療養費制度」があるため、一般的な収入の方であれば、1ヶ月の医療費の自己負担額は約8万〜9万円程度で済むように設計されています。

つまり、何ヶ月分かの生活費(生活防衛資金)が貯まっていれば、毎月高い掛け金を払ってまで民間の医療保険に加入する必要性は低いと言えます。

【営業トークの現実】「先進医療は全額自己負担」をどう考えるか

医療保険を検討するとき、保険のアドバイザーや営業の方から「先進医療を受けた場合、公的医療保険が適用されないので何百万円も自己負担になりますよ!」と言われた経験がある方も多いのではないでしょうか。

確かに、先進医療の技術料の部分が全額自己負担になるというのは事実です。そう言われると、「もしもの時に先進医療が受けられなかったらどうしよう…だったら安心のために医療保険に入っておこう」という気持ちになりますよね。

しかし、ここで少し冷静に考えてみたいポイントがあります。それは、「先進医療=必ず病気が治る魔法の治療法ではない」ということです。

先進医療とは、あくまで「厚生労働省が認めた、開発途中の最先端の治療法」であり、現時点ではまだ効果や安全性のデータが完全に証明されきっていないため、公的保険の対象になっていないという側面もあります。つまり、「高額だから最高の治療」というわけではなく、主治医と相談した結果、従来からある公的保険の利く治療法の方が確実で安全、というケースも多々あるのです。

デメリットばかりを強調されて不安になるのではなく、「本当にその特約が自分に必要なのか」を本質から見つめ直してみるのも大切なのではないでしょうか。

【実体験】知っておきたい高額療養費制度の落とし穴

また、この高額療養費制度には、実際に使ってみないと気づきにくい重要な「落とし穴」もあります。私の母が以前、脳出血で倒れて手術・入院をしたときの実体験をお話しします。

母の手術から退院までの期間は約20日間。日数だけで見れば「1ヶ月(30日)未満」の入院でした。しかし、この入院が「月をまたぐ」形で行われたため、医療費の計算が2ヶ月分として換算されてしまったのです。

高額療養費制度は「1月1日〜1月末日」というように、カレンダー通りの「当月内(1日から末日まで)」で医療費を計算する仕組みになっています。そのため、たとえ合計の入院日数が短くても、月をまたいでしまうとそれぞれの月で自己負担限度額(約8万〜9万円)が発生し、自己負担が2倍近くになってしまうケースがあるのです。

こうしたイレギュラーな医療費の月またぎや、どうしても先進医療を受けたいとなった場合の備えとしても、民間の高い医療保険に毎月お金を払い続けるのではなく、現金として「生活防衛資金」を手元に厚めに残しておくことが、本当の安心に繋がると感じています。

② 養う家族がいない・少ないなら「高い死亡保険」は不要

万が一のときに何千万円も降りる死亡保険は、残された家族の生活を守るためのものです。

もし自分に妻や子どもがいた場合、自分が他界したあとも残された家族が経済的に困らないよう、責任を持って高い死亡保険に加入する必要性は非常に高いと考えます。

しかし、私自身のような「独身」の立場から考えると、少し景色が変わってきます。仮に独身の自分が高い死亡保険に入ったとして、万が一のときにその保険金を受け取り、使うのは誰でしょうか。私の場合は両親が健在ですが、年齢的なことも含め、ありがたいことに両親がこの先他界するまでに必要な資金はすでに自分たちで保有しています。

そうなると、結局私が死亡して保険金が親に渡ったとしても、実質的には「使い道がないお金」になってしまうのです。誰のために、いくら必要なのか。自分のライフステージや家族の状況を冷静に仕分けしてみると、独身の間は高い死亡保障にお金を払う必要性はかなり低いのではないでしょうか。

③ 子どもの教育資金=学資保険は本当に最適?「新NISA」という選択肢

子育て世代の方であれば、子どもの将来のために「学資保険」を検討するケースも多いと思います。しかし、もしすでに新NISAなどの投資活動を行っているのであれば、状況によっては学資保険は不要ではないでしょうか。

なぜなら、学資保険で期待できる返戻率(リターン)よりも、新NISAを活用して長期投資を行った方が、トータルのリターンが高くなる可能性が非常に大きいと考えているからです。

ここで、一般的な学資保険と、新NISAで同じ金額を運用した場合の具体的な数字を比較してみましょう。

なぜ「10年間だけ積立をして、18歳まで放置する」条件で比較するのか?

シミュレーションの前に、なぜこのような少し変則的な期間を設定しているのか、私なりの考察を交えてお話しします。

子どもが0歳から10歳(小学校高学年)までの間は、まだ完全に義務教育期間であり、実は子どもにかかる教育費はそれほど大きくありません。家計に一番余裕があるのがこの時期です。

しかし、13歳から18歳(中学生・高校生)になると、塾に通ったり部活動の費用がかさんだりと、日々の教育費が目に見えて増大してきます。この出費が増える時期に、さらに毎月数万円の「将来のための積み立て」を継続するのは、家計にとって大きな負担になり、避けたいと考えるご家庭が多いのではないでしょうか。

そのため、世の中の学資保険のプランでも「家計に余裕がある10歳までに払い込みを終わらせ、あとは大学進学まで据え置く(放置する)」という設計がよく使われているのだと考えられます。今回はこのリアルな家計の動きに配慮し、学資保険と新NISAを「全く同じ条件」にして比較してみます。

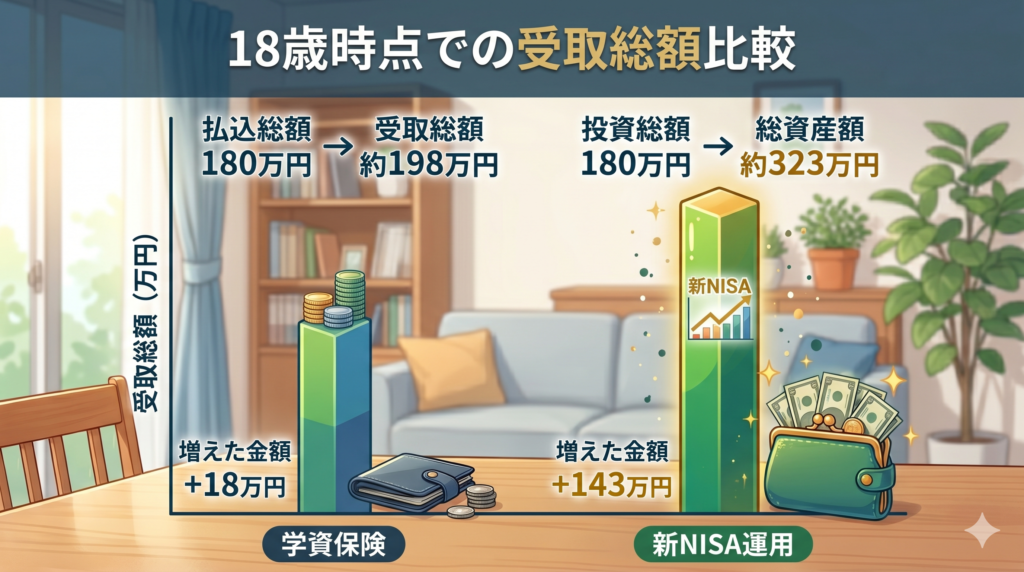

【条件】月1.5万円を、子どもが0歳〜10歳までの10年間積み立て、18歳(大学進学時)まで運用・放置した場合

▼ 一般的な学資保険(返戻率105%〜110%の場合)

・払込総額(10年間):180万円

・18歳での受取総額:約189万〜198万円

・増えた金額:+9万〜18万円

▼ 新NISAでの積立投資(年利4.5%と想定した場合)

・投資総額(10年間):180万円

・10年時点の資産残高:約227万円

・その後、18歳まで8年間放置(年利4.5%で据え置き運用)

・18歳での総資産額:約323万円

・増えた金額:+143万円

子どもを育てる上で、最も大きな資金が必要になるのは「高校の後半から大学を卒業するまでの約5年間」です。つまり、子どもが生まれた直後から資金が必要になるまでには、約15年以上の「時間」を味方に設定することができます。

もちろん投資に絶対はありません。新NISAと学資保険を比較した際、学資保険の最大の強みは「確実性」にあります。万が一、契約者(親)に不幸があった場合にそれ以降の保険料が免除されて満額が保証される点や、保険会社が倒産でもしない限り将来受け取れる金額が確定している点は、学資保険の圧倒的なメリットです。

そのため、「どうしても1円も減らしたくない」「投資のマイナスに耐えるストレスを抱えたくない」というご家庭にとっては、確実にお金を残せる学資保険が最良の選択肢になります。各ご家庭の財政状況やリスクへの考え方によって、適した手段はそれぞれ異なります。

ただ、資産運用の歴史(過去のデータ)を振り返ると、国際分散投資を「15年以上」という長期で継続できた場合、トータルリターンがマイナス(元本割れ)になる確率は極めて低いことが分かっています。

もし15年以上の長期運用ができる環境にあり、「リスクを理解した上で効率的にお金を増やしたい」と考えているのであれば、増え幅の少ない学資保険に資金を固定してしまうよりも、非課税メリットをフルに活かせる新NISAにお金を投入し続ける方が、教育資金を準備する上での賢い選択肢になるのではないでしょうか。

保険の「見直し効果」を比較してみよう

今回ご紹介した3つの保険について、一度の手続きでどれくらいのお金が浮くのか、一般的な目安を表にまとめました。

| 見直す項目 | 具体的なアクション | 毎月の削減目安 |

| 医療保険 | 高額療養費制度や先進医療の現実を前提に、不要な特約を解約、または掛け捨て型へ最低限に絞る | 約 3,000円 〜 8,000円 |

| 生命保険(死亡保険) | 独身や親の自立など、養う家族の状況に合わせて減額・解約を検討する | 約 5,000円 〜 15,000円 |

| 学資保険 | 15年以上の時間を味方にできるなら、新NISAでの積立運用への切り替えを検討する | 約 10,000円 〜 20,000円 |

これらを見直すだけで、毎月数万円の「新NISAの原資」が勝手に生み出されます。これは、毎月数万円の「昇給」を自分で勝ち取ったのと同じ価値があります。

浮いた固定費は「自動的に新NISAへ回る仕組み」にする

固定費の見直しが成功したら、その浮いたお金を「使えるお金」として通帳に残してはいけません。人間は誘惑に弱い生き物なので、残っているとつい使ってしまうからです。

- ステップA:不要な保険の解約手続きをする

- ステップB:浮いた金額を確認する

- ステップC:ネット証券で、同額の「毎月自動積立設定」を進める

特にステップCは、解約の熱が冷めないうちに進めておくのがおすすめです。見直しと同時に「自動積立」を設定することで、あなたの家計は「意識せずとも勝手に資産が増えていく黄金の循環」に入ることができます。

我慢する節約ではなく「仕組みの変更」を

電気をこまめに消したり、安いスーパーをハシゴしたりする節約は、精神的なストレスがかかる割に効果が小さく、長続きしません。

しかし、今回ご紹介した「保険の見直し」は、「最初の1回だけ手続きを頑張れば、あとは自動でずっと節約が続く」という最強のライフハックです。

まずは今週末、1つの保険証券を確認することから始めてみませんか?その小さな一歩が、将来の大きな資産へと繋がっていきます。

コメント