投資の資金を作るために、食費を削ったり、趣味を我慢したりするのは長続きしません。一番最初に取り組むべきなのは、一度見直せば半永久的に効果が続く固定費の削減、つまり「家計の仕分け」です。

しかし、「そもそも自分が毎月何にいくら使っているのか、全体の数字が分からない…」という方も多いのではないでしょうか。

家計管理の理想を言えば、収入も含めた「収支全体」の把握が最適解です。しかし、最初からすべてを完璧にやろうとするとハードルが高く、挫折の原因になってしまいます。

まずは、家計管理の第一歩として「自分が何にお金を使っているか(支出の把握)」から気軽に始めてみましょう。今回は、私が実際に愛用している便利な家計管理サービスをご紹介します。

マネーフォワードMEってなんぞや?

「マネーフォワードME」は、クレジットカードやインターネットバンキングなどと連携し、お金の動きを自動で集計してくれる大変便利なサービスです。

世の中には数多くの家計簿アプリがありますが、「どれを選べばいいか分からない」と迷っているのであれば、一つの選択肢としてこれをおすすめします。

私が他の家計簿アプリの中でマネーフォワードMEに目をつけた理由は、これが単なる「スマホアプリ」にとどまらず、プラットフォームを選ばない「マルチデバイス対応のサービス」だからです。

- スマホアプリで外出先からサクッと支出を確認できる

- パソコンのWebブラウザから、大きな画面でじっくり家計を分析できる

もちろん、今の時代、スマホとPCの両方でデータを共有できるサービスは他にも存在します。そのため「絶対にこれだけが正解」というわけではありませんが、自分のライフスタイルに合わせて自由な端末からアクセスできる利便性は、やはり非常に秀逸だと感じています。

利用の前提条件

クレジットカードなどの「キャッシュレス決済」をメインで利用している方であれば、その真価を十分に発揮して、家計簿を入力する手間を大きく減らすことができます。

使用するのに料金が必要?

マネーフォワードMEには、「無料版」と「有料版(プレミアムサービス)」があります。

プレミアムサービスにはいくつかコースがありますが、純粋に家計簿として使うのであれば「スタンダードコース」で十二分です。料金体系は決済方法によって異なります。

| 支払い方法 | 月額プラン | 年額プラン(一括払い) |

| クレジットカード決済(Web) | 540円 / 月 | 5,940円 / 年(月換算495円) |

| App Store / Google Play決済 | 590円 / 月 | 6,490円 / 年(月換算541円) |

無料版から始めて、あとからいつでも有料版へ変更することができます。そのため、まずは「無料版からスタート」するのが間違いのない賢い選択肢です。

無料版でどんなことができる?

「無料版だと、機能が少なくて使い物にならないのでは?」と心配になるかもしれませんが、そんなことはありません。無料版でも以下の機能をしっかり活用できます。

最大4件まで金融機関・カードを連携可能

無料版では、支払いに使っているクレジットカードや銀行口座を最大4件まで連結できます(有料版は無制限)。

「4件は少ない」と感じるかもしれませんが、この記事の前提は「まずは支出を把握する」ことです。日々の生活決済で使用しているメインのクレジットカードのみに焦点をあてれば、「カード4枚まで連結可能」ということになり、無料版の4件枠でも十分に足りるのではないでしょうか。

- ※ETCカードに関しては、支払いが親カードと合算されるため、親カードのみを連結しておけば問題ありません。

全自動で明細を取得&賢く仕分け

クレジットカードとの連結が完了すると、データの更新が行われ、利用明細のように入出金履歴が一覧でズラリと表示されます。

これだけであれば各カード会社のマイページでも確認できますが、マネーフォワードMEの優れたポイントは「全自動のグループ仕分け機能」にあります。

- レストランでの支払いは ➡ 「食費・外食」

- スーパーでの買い物は ➡ 「食費・食料品」

- ガソリンスタンドでの支払いは ➡ 「自動車・ガソリン」

このように、自動で大項目・中項目に仕分けが行われ、最終的には便利な「円グラフ」として視覚的に表示してくれます。

複数枚のカードの利用履歴が自動で1カ所にまとまり、自分が何にどれだけお金を使っているのかが「楽に」「一目で」把握できるようになります。まずはこの自動化の快適さを、無料版で体験してみませんか?

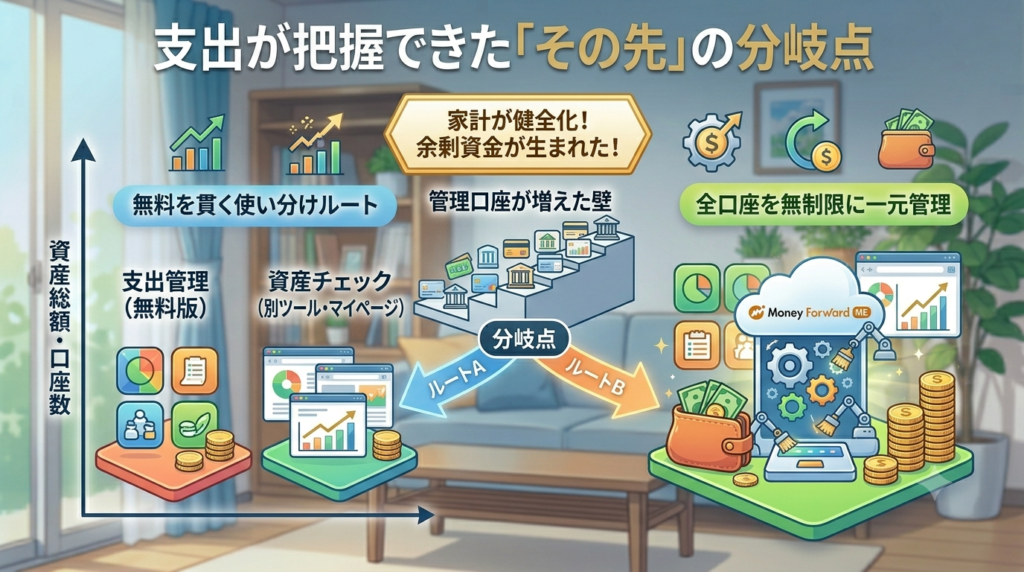

支出が把握できた「その先」のステップと、無料版の付き合い方

無料版の4件連携を活用して日々の支出が正しく見えるようになると、家計の無駄が削ぎ落とされ、徐々に「投資や貯金に回せる余剰資金」が生まれ始めるはずです。こうして家計が健全化していくことこそが、マネーフォワードMEを使う最大のメリットであり、私自身も強く賛成しているステップです。

しかし、いざ貯金や新NISAでの投資が軌道に乗り始めると、新たな問題に直面します。

「普段使うクレジットカード」「生活費口座」「貯金専用口座」「証券会社の投資口座」など、管理したい金融機関がどんどん増えていき、無料版の「最大4件」という制限ではすべての総資産を網羅することができなくなってしまうのです。

この壁にぶつかったとき、どのように家計管理を続けていけば良いのでしょうか。私は、ご自身の考え方やスタンスに合わせて、2つのルートから選択するのが良いと考えています。

ルートA:あくまで「無料」を貫く(ツールの使い分け)

「家計管理にお金は一切かけたくない」という場合は、無理に一つのサービスにまとめる必要はありません。

- 日々の生活費・支出の仕分け:マネーフォワードME(無料版)でカード4枚を徹底管理

- 貯蓄や新NISAの総資産チェック:別の無料アプリや、証券会社のマイページなどで個別に確認

このように、「支出管理」と「資産管理」で役割ごとに利用するサービスを綺麗に切り分ければ、無料のままで賢く家計を回し続けることが可能です。

ルートB:月500円台を投資と割り切り、有料版に移行する

もし、「複数のアプリをチェックするのは面倒だから、一箇所ですべてを完結させたい」と考えるのであれば、有料版(プレミアムサービス)への課金を検討しても良いでしょう。

月額500円台(年額プランなら月換算400円台)の支払いは発生しますが、有料版にすることで連携口座数は実質無制限になります。

普段の買い物から、銀行の残高移動、新NISAの評価額の推移まで、あなたの経済圏のすべてが全自動で1つの画面に完璧に集約されます。これを「時間を買うための有意義な投資」と捉えられるのであれば、有料版へのステップアップは非常に価値のある選択肢になります。

まずは「支出の見える化」から一歩を踏み出そう

無料のまま工夫して使い分けるか、有料版で圧倒的な効率化を手に入れるか。それは家計が育ってきたあとに、じっくり考えれば良いことです。

大切なのは、何よりも先に「今の支出を把握して、余剰資金を生み出す土台を作ること」。

まずは無料版の4枠を使って、あなたの家計を全自動化する快適な一歩を踏み出してみませんか?

コメント